Scheinselbstständigkeit und Umsatzsteuer: Doppelte Bedrohung für die musikalische Bildung

Scheinselbstständigkeit

Ausgangslage

- Erteilung von Instrumental- und Gesangsunterricht erfolgt zum größten Teil durch Honorarlehrkräfte

Vorwurf der Scheinselbstständigkeit

- Verschärfung des Kriterienkatalogs der Deutschen Rentenversicherung seit Juli 2023 in Folge des »Herrenberg-Urteils«

- Kriterienkatalog der DRV geht über die Urteilsbegründung hinaus.

- Beschäftigungsverhältnisse wurden von August 2023 – Juni 2024 pauschal als abhängig eingestuft – dieses Vorgehen war rechtswidrig

- Seit 14. Juni 2024 vorläufig bis 15. Oktober gilt Moratorium – Positiv-Katalog soll mit Verbänden und Kommunen ausgearbeitet werden.

Folgen für private Musikschulen

- akute Insolvenzgefahr durch drohende hohe Nachzahlungen von Sozialversicherungsbeiträgen bei Rentenversicherungsprüfung

- künftiger Weiterbetrieb nur durch umfassende Anpassung des Honorarbeschäftigungskonzepts möglich

Folgen für kommunale Musikschulen

- drohende hohe Nachzahlungen auch hier

- Honorarbeschäftigungskonzept aufgrund gegebener Strukturen nicht ohne Weiteres umsetzbar; Weiterbeschäftigung von Honorarkräften kompliziert

- Kürzung und Verteuerung des Angebots als Folge der Umstellung auf Festanstellungen

- Kündigung von Honorarkräften mit geringem Stundenumfang und entsprechende Reduzierung im Leistungsspektrum

- Schließung von Musikschulen

Flächendeckende Festanstellungen bisheriger Honorarkräfte sind bei einer finanziellen Mehrbelastung zwischen 20 % und 25 % weder in privaten noch in kommunalen Musikschulen zu leisten.

Folgen für Lehrkräfte

- Verlust der Selbstständigkeit

- Verlust der Mitgliedschaft in der Künstlersozialkasse

- Verlust von Aufträgen bei bisher geringen Stundenumfängen

Eine Konzentration der Unterrichts- und Konzerttätigkeit auf die Anstellung bei nur einem Träger ist realitätsfern und kommt einem Berufsverbot gleich.

Forderungen

1. Erarbeitung eines Kriterienkatalogs, der an die Gegebenheiten von Musikschulen und das Berufsbild angepasst ist und der Realität entspricht

2. Sowohl abhängige als auch selbstständige Tätigkeit muss möglich sein.

3. Option der Wahlmöglichkeit durch die künstlerisch tätigen Lehrkräfte für eines der Beschäftigungsmodelle

Umsatzsteuer

Ausgangslage

- bislang Möglichkeit der Befreiung von der Umsatzsteuer für kommunale und private Musikschulen sowie Soloselbstständige durch Bescheinigung zuständiger Landesbehörden

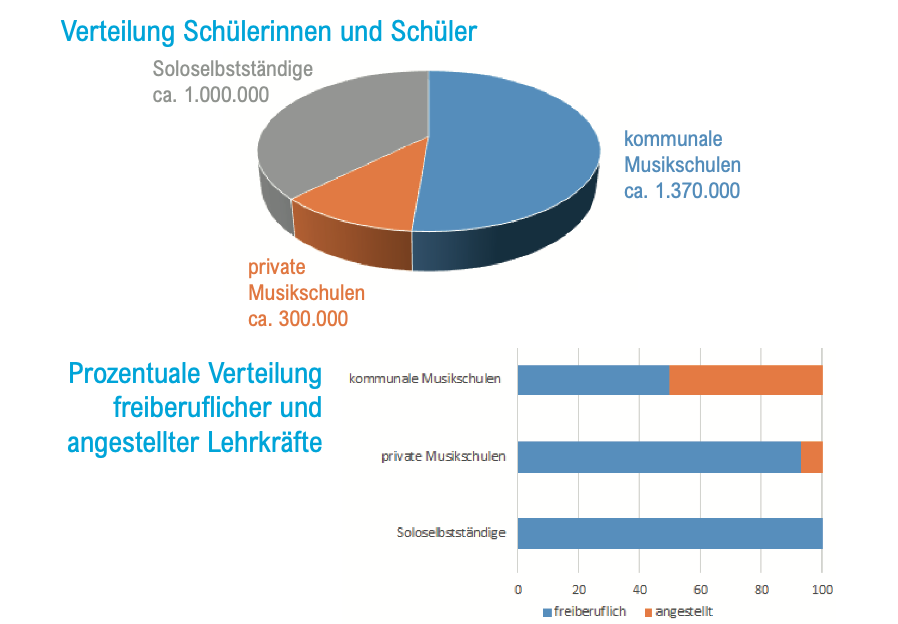

Verteilung Schülerinnen und Schüler

- Soloselbstständige ca. 1.000.000

- private Musikschulen ca. 300.000

- öffentliche Musikschulen ca. 1.300000

Prozentuale Verteilung freiberuflicher und angestellter Lehrkräfte

- kommunale Musikschulen ca. 1.370.000

Jahressteuergesetz 2025

- Bescheinigungsverfahren der Landesbehörden für die Befreiung von der Umsatzsteuer soll entfallen

- Entscheidung, ob es sich um musikalische Bildung oder Freizeitgestaltung handelt, entscheidet künftig das Finanzamt (Einzelfallentscheidung)

- Wenn der Musikunterricht als bloße Freizeitgestaltung eingestuft wird, müssen vom Endverbraucher 19% MwSt. entrichtet werden

Forderungen

1. Jedes Kind hat ein Recht auf musikalische Ausbildung – sie darf nicht unbezahlbar werden!

2. Das Bescheinigungsverfahren muss erhalten bleiben und sogar gestärkt werden (Bindungskraft für die Finanzämter)

3. Die Entscheidung, ob es sich um musikalische Bildung oder Freizeit handelt, muss durch kompetente Fachkräfte erfolgen. (Landesbehörde)

4. Die Berufsvorbereitung für Musikberufe beginnt im Alter von 3 Jahren mit der elementaren Musikpädagogik